바로가기

바로가기

3. 주택담보대출 조건이 비용에 미치는 영향

이자 (Interest)

주택담보대출 조건은 일정 기간 동안의 이자율과 이자 유형을 설정하게 됩니다. 여러분의 주택담보대출은 고정 또는 변동 이자율을 가질 수 있습니다. 고정 이자율은 조건 기간 동안 이자율이 일정하게 유지됩니다. 반면 변동 이자율은 조건 기간 동안 우대금리의 변화로 변경될 수 있습니다.

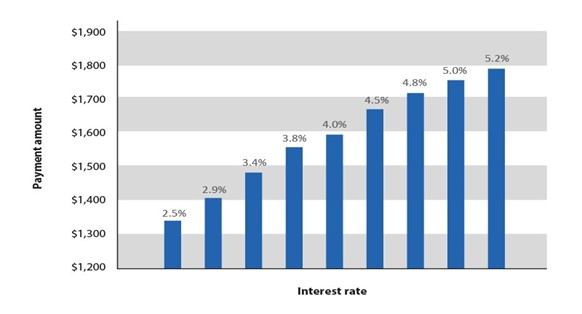

대출 기간의 길이에 따라 대출 기간 길이 별로 다른 이자율을 제공하는 것이 일반적입니다. 일반적으로 대출 기간이 더 길어질수록 제공되는 이자율도 높아집니다. 그러나 항상 그런 것은 아닙니다. 이자율이 높으면 당연히 이자가 많아져 상환금액도 높아집니다.

Figure 2: Example of monthly mortgage payments for a mortgage of $300,000 with an amortization of 25 years at various interest rates

Figure 2: Example of monthly mortgage payments for a mortgage of $300,000 with an amortization of 25 years at various interest rates

패널티 (Penalties)

만약 여러분이 주택담보대출 계약을 재협상하거나 조건 기간이 종료되기 전에 주택담보대출을 완전히 상환한다면, 여러분은 조기상환 패널티를 지불해야 합니다. 여러분이 가지고 있는 주택담보대출 유형과 주택담보대출 계약 조건에 따라 지불해야 하는 금액이 달라집니다. 이 금액은 수천 달러에 달할 수 있습니다.

주택담보대출 조건의 길이를 선택할 때 여러분의 생활 상황을 고려하는 것이 중요합니다. 만약 가까운 미래에 이사를 계획하고 있다면, 더 짧은 조건이 여러분에게 더 나을 수 있습니다.

4. 원금상환 기간이 여러분의 비용에 미치는 영향

원금상환 기간이 더 길면 월 상환금이 낮아질 것입니다. 그러나 주택담보대출을 상환하는 데 더 오랜 시간이 걸릴수록 이자로 인해 더 많은 비용을 지불해야 한다는 사실을 염두에 두어야 합니다.

다시 말해, 더 긴 원금상환 기간은 월 상환금을 낮추지만, 전체 상환 금액 중 이자 부분이 늘어나게 됩니다. 따라서 원금상환 기간을 선택할 때는 월 상환 가능성과 전체 대출 비용 간의 균형을 고려하는 것이 중요합니다. 짧은 원금상환 기간을 선택하면 월 상환금이 높아지지만, 전체 이자 비용이 줄어들게 됩니다. 반면 더 긴 원금상환 기간을 선택하면 월 상환금이 낮아지지만, 전체 이자 비용이 증가할 수 있습니다. 여러분의 금융 상황과 목표에 따라 가장 적합한 원금상환 기간을 선택할 수 있어야 합니다.

.jpg) Figure 3: Example of the effects of amortization on the monthly payment amount based on a $300,000 mortgage with a 4% interest rate

Figure 3: Example of the effects of amortization on the monthly payment amount based on a $300,000 mortgage with a 4% interest rate

.jpg)

Figure 4: Example of the effects of amortization on the total cost of interest based on a $300,000 mortgage with a 4% interest rate

5. 주택담보대출 조건과 원금상환 기간 선택 시 고려해야 할 사항

- 이자율 변동 가능성: 주택담보대출을 갱신할 때 현재 이자율과 다른 이자율을 제공할 수 있으므로, 이에 대한 가능성을 고려해야 합니다. 낮은 이자율은 금전적 이익을 가져다 줄 수 있지만, 높은 이자율은 예산에 부담을 줄 수 있습니다.

- 금전적 상황 고려: 여러분의 금전적 상황을 고려하여 월 상환금과 전체 대출 비용에 어떤 영향을 미칠지 신중하게 판단해야 합니다. 예산을 고려하여 자신에게 가장 적합한 대출 조건을 선택하세요.

- 목표 고려: 여러분의 장기적인 목표를 고려하여 주택담보대출 조건을 선택하세요. 예를 들어, 주택을 빠른 시일 내에 판매하고자 하는 경우 짧은 조건을 선택할 수 있습니다.

- 조건 간 비교: 여러 다른 대출 조건을 비교하고, 다양한 금리와 원금상환 기간을 검토하여 여러분의 요구에 가장 적합한 것을 선택하세요.

- 금융 전문가 상담: 주택담보대출 조건을 선택할 때 금융 전문가와 상담하는 것이 유용할 수 있습니다. 금융 전문가는 여러분의 고유한 상황을 고려하여 조언을 제공할 수 있습니다.

요약하면, 주택담보대출 조건과 원금상환 기간을 선택할 때 자신의 금전적 상황과 목표, 가능한 변동성 등을 고려하여 신중한 판단이 필요합니다. 주택담보대출 조건은 여러분의 금융 상황과 목표에 적합하게 선택하는 중요한 결정 사항입니다.