바로가기

바로가기

두 번째 셀러 그룹 - 위기에 몰린 사람들

자, 두번째 셀러 그룹은, 안타깝게도 현장에서 가장 큰 어려움을 겪고 있는 분들입니다.

먼저 금리가 좋을 때 주택을 구입했다가, 리뉴얼을 하면서 높아진 모기지 이자율을 감당하지 못해서 집을 처분해야 하는 분들을 예로 들 수 있겠죠.

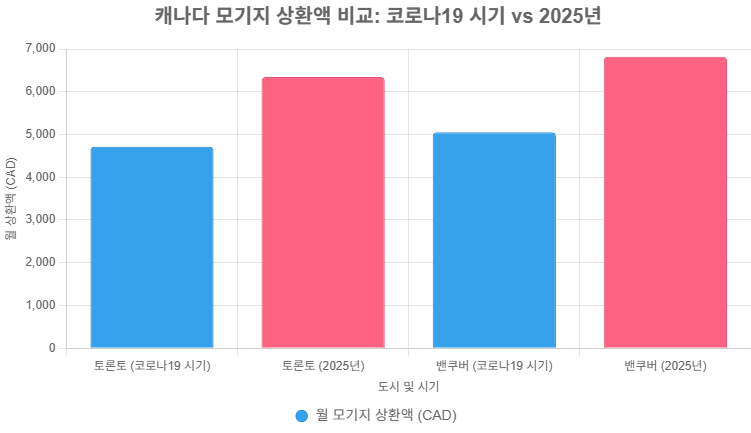

여기 그래프를 보시면 코비드 당시의 최저금리와 비교해도 차이가 엄청나게 나는 걸 볼 수 있습니다. 그러니깐 두 도시 모두 4년만에 1500불 이상 mortgage payment가 증가한 것을 확인할 수 있습니다.

[참고, 이 그래프는, 광역토론토와 벤쿠버의 평균주택가격을 20% 다운페이를 하고, 4% 이자율에 25년 상황을 조건으로 모기지 계산을 했을 때 입니다.

[참고, 이 그래프는, 광역토론토와 벤쿠버의 평균주택가격을 20% 다운페이를 하고, 4% 이자율에 25년 상황을 조건으로 모기지 계산을 했을 때 입니다.

그래도 그나마 실제로 거주하고 있는 자가인 경우는 어떻게든 버티는 모습이 대부분입니다만, 문제는 투자용으로도 여러 채의 주택들을 구입한 분들이에요.

여기에 분양콘도의 클로징을 최근에 한두 차례 하셨거나, 앞으로도 추가로 콘도 클로징을 해야 할 분들은 엎친 데 덮친 격으로 다가올 쓰나미를 눈으로 보면서도 속수무책인 경우가 대부분입니다.

그러니까 자산은 많지만, 특히 콘도가치가 하락하면서 클로징을 하면서 추가 자금을 투입하거나 높은 이자율로 모기지를 빌리고 있는 분들에게 계속해서 압박이 커지고 있는 상황인 거죠.

실제 사례 - 급매의 현실

그래서 이런 분들이 지금의 주택시장에서 상당한 셀러 비율을 차지하고 있는 모습인데, 문제는 손해를 웬만큼 봐서는 판매가 안 된다는 겁니다.

분양콘도의 경우는 처음 15-20%의 다운페이를 모두 포기하고, 여기에 더해서 추가로 손해를 봐도 잘 팔리지 않는 상황이죠.

최근에 제가 쇼잉을 했던 한 매물은 2021년 고점에 120만 달러에 구입한 타운하우스인데, 90만불로 팔아 버리기도 했습니다. 그런데 이 매물은 시장에 나온 지 며칠 되지 않았는데도 싼가격에라도 팔아야 겠다고 결정이 되어버린 겁니다.

보통 이렇게 가격이 내려오는 데 시간이 많이 소요되거든요. 당연하죠, 셀러의 입장에서는 시세보다 더 받고 싶은 게 인지상정인데, 시세 보다도 훨씬 싸게 팔아야 하니 속상하죠.

이 사례처럼, 어떤 셀러는 큰 손해를 보더라도 자꾸만 빠져드는 듯한 구덩이에서 벗어나기 위해서 해당 매물을 어떻게 든 처분하려고 합니다.

반면 어떤 셀러들은 내년이면, 또는 내후년이면 조금이나마 좋아질 것이라는 기대감으로 어떻게 든 해당 주택을 렌트로 돌리고 버티기에 돌입하기도 하는 거죠.

사실 지금 시점에서의 답은 어느 정도 정해져 있습니다만, 결국 선택은 셀러 스스로가 해야 하는 것이기 때문에 어느 한쪽으로 안내한다는 것이 참 어렵고, 그렇게 유도해서도 안 되죠.

시장의 현재 모습과 앞으로의 전망

자, 지금까지 살펴보았듯이, 지금의 주택시장은 새로운 기회를 찾아서 움직이는 사람들과 잘못된 선택의 예상하지 못한 결과에서 빠져나오려는 사람들이 뒤섞여서, 서로의 기대감을 현실화하기 위해서 고군분투하고 있는 치열한 생존현장이라고 볼 수 있겠습니다.

지금의 주택시장이 바닥에 도달했는지는 아무도 정확하게 말할 수 없습니다.

하지만 바이어 입장에서는 급할 건 없지만 슬슬 움직여야 한다는 심리를 엿볼 수 있구요.

반면에 셀러 측면에서는 벌써 3년이 넘은 하락세에, 버티기를 그만두거나, 조금만 더 버텨보자는 그룹으로 확연하게 나뉘는 모습입니다만, 최근에는 혹시 더 떨어지기 전에 팔아야 한다는 쪽이 조금은 더 우세한 것으로 보이기도 합니다.

결정은 여러분의 몫입니다.

이번 칼럼도 도움이 되셨으면 하는 바램입니다.

감사합니다.