바로가기

바로가기

요즘 상담 오시는 학부모님들 중에 자녀를 대학에 보내면서“그냥 렌트를 얻어줘야 할지, 아니면 아예 콘도를 하나 사줘야 할지”고민하시는 분들이 부쩍 많아졌습니다. 등록금만 해도 부담이 큰데, 4년 치 렌트비까지 생각하면 머리가 아파오는 게 당연합니다. 마침 부동산 정보업체 주카사(Zoocasa)가 캐나다 주요 대학가를 대상으로 렌트비와 모기지 상환액을 비교한 리포트를 최근 발표했는데, 저희 캐나다 한인 학부모님들 상황에 맞춰 한번 풀어서 말씀드려 보려 합니다.

계산 기준부터 짚고 가겠습니다

이 리포트는 다운페이먼트 20%, 상환기간 25년, 5년 고정금리 4.29%를 기준으로, 각 도시의 평균 콘도 가격에 따른 월 모기지 상환액과 해당 지역 평균 렌트비를 비교했습니다. 콘도 가격은 캐나다부동산협회(CREA)와 각 지역 부동산위원회 자료를, 렌트비는 줌퍼(Zumper) 자료를 사용했습니다. 결론부터 말씀드리면, 조사 대상 도시의 약 60%에서는 렌트보다 매입이 오히려 더 저렴한 것으로 나타났습니다.

서부 캐나다 — 저렴하면서 성장 가능성도 있는 시장

가장 눈에 띄는 곳은 서부 캐나다입니다. 에드먼턴은 평균 콘도 가격이 20만 4,315달러로, 월 모기지 상환액이 886달러에 불과합니다. 같은 지역 평균 렌트비보다 무려 609달러나 저렴합니다. 레스브리지는 격차가 더 커서, 모기지 상환액이 811달러로 렌트보다 664달러나 낮습니다. 캘거리도 평균 렌트비 1,943 달러 대비 모기지 상환액이 1,480달러로, 매달 463달러를 아낄 수 있는 구조입니다. 캘거리는 2024년 7월 기준 매물이 4,158채까지 늘면서 거의 2년 만에 처음으로 4천 채를 넘어섰고, 콘도 매물만 놓고 보면 1년 새 23%나 증가했다고 하니, 자녀를 서부권 대학에 보내는 학부모님이라면 매입 쪽으로 마음이 기울 만한 데이터입니다.

[캠퍼스 인근 렌트 vs 매입: 캐나다 대학 14곳 전체 비용 분석]

격차가 크지 않은 도시들 — 애매하지만 매력적인 선택지

키치너-워털루, 피터버러, 세인트존스, 애보츠포드 같은 곳은 매입과 렌트의 월 차액이 100달러 미만으로 거의 비슷한 수준입니다. 당장은 큰 차이가 없어 보이지만, 매입을 선택하면 그 돈이 그대로 자산으로 쌓인다는 점에서 학부모님들께는 꽤 매력적인 선택지가 될 수 있습니다.

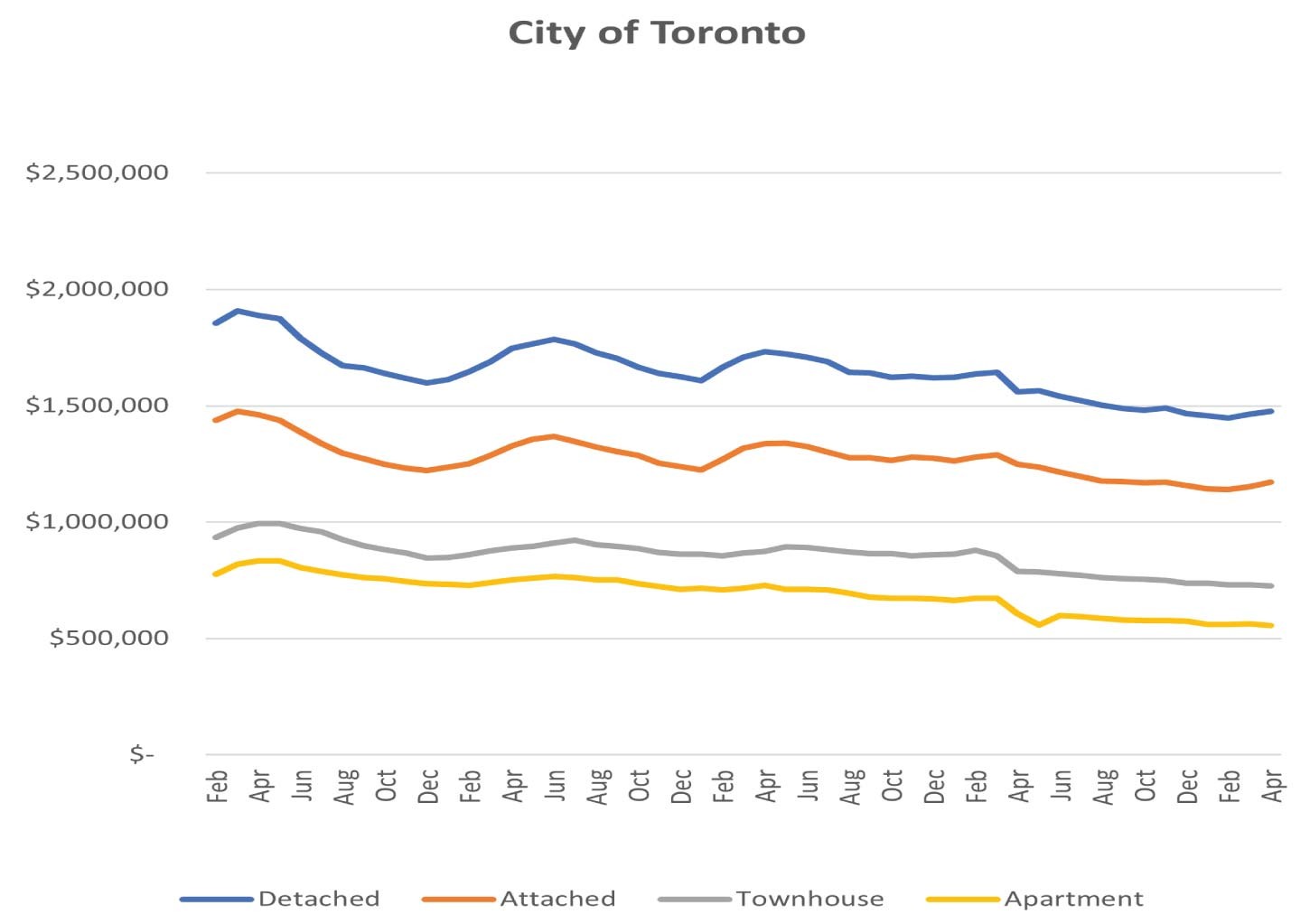

토론토 • 미시소가 • 밴쿠버 — 대도시는 사정이 다릅니다

문제는 역시 저희가 살고 있는 GTA를 포함한 대도시권입니다. 토론토는 평균 콘도 가격이 74만 8,330달러로, 월 모기지 상환액이 3,244달러에 달합니다. 렌트비보다 무려 645달러나 더 비싼 셈입니다. 다만 토론토에는 공립 커뮤니티칼리지 5곳과 대학교 6곳이 몰려 있어 임대 수요 자체는 꾸준하다는 점이 위안이라면 위안입니다. 게다가 토론토부동산위원회(TRREB)의 2024년 2분기 자료를 보면 매물이 전년 대비 83.6% 급증했는데, 이는 매수자 입장에서 협상력이 커졌다는 뜻이기도 합니다.

바로 옆 미시소가는 조금 다릅니다. 평균 콘도 가격 63만 1,810달러에 월 모기지 상환액이 2,739달러로, 렌트비보다 132달러 정도만 더 비쌉니다. 미시소가 역시 2024년 7월 기준 매물이 2,121채로 전년 동월 대비 54.1% 늘어,“10년 만에 7월 기준 최다 매물”이라는 평가가 나올 정도입니다. 토론토보다 격차가 훨씬 좁다는 점에서 자녀를 토론토•미시소가 인근 대학에 보내는 GTA 거주 학부모님들께는 눈여겨볼 만한 지역입니다.

밴쿠버는 평균 콘도 가격 76만 8,200달러, 다운페이먼트만 15만 3,640달러가 필요하고 월 모기지 상환액은 2,966달러의 렌트비보다 364달러 더 높은 3,330 달러입니다. 다만 밴쿠버는 역사적으로 시세 상승폭이 컸던 시장이라 장기적 관점의 투자로는 여전히 검토할 만합니다.

[렌트 vs 다운페이먼트: 도시별로 더 저렴한 쪽은 얼마나 저렴할까?]

실제 상담에서 제가 드리는 조언

숫자만 보면“매입이 이득”인 도시가 많아 보이지만, 저는 상담드릴 때 늘 세 가지를 함께 여쭤봅니다. 첫째, 자녀가 4년 뒤 그 도시에 계속 머물 가능성이 있는지. 둘째, 졸업 후 임대로 돌려 수익을 낼 계획이 있는지, 아니면 매도해서 차익을 실현할 생각인지. 셋째, 룸메이트를 들여 상환 부담을 나눌 수 있는 구조인지도 중요합니다. 실제로 4년 이상 보유 후 졸업 시점에 매도하면 시세차익까지 노려볼 수 있고, 졸업 후에도 계속 임대를 주면 또 하나의 수익원이 됩니다. 파이낸싱 측면에서는 거주 중인 집의 지분(에퀴티)을 활용한 세컨드 모기지도 좋은 방법인데, 대학가처럼 임대 수요가 탄탄한 지역은 은행에서도 투자용 모기지 승인에 비교적 우호적입니다.

무엇보다, 렌트로 4년간 흘려보낼 돈과 매입 후 자산으로 남길 돈은 결국 큰 차이를 만듭니다. 다만 그 판단은 지역별 시장 상황과 가정의 재정 계획에 따라 달라지는 만큼, 자녀 진학을 앞둔 학부모님이시라면 막연히 렌트부터 알아보시기 전에 한 번쯤은 매입 시나리오도 함께 계산해 보시길 권해드립니다.

이번 칼럼도 도움이 되었으면 하는 바램입니다. 감사합니다.

자료 출처

Zoocasa, “Invest or Rent? What Parents Should Consider for University Housing”, 2024.8.20 (작성: Angela Serednicki)